Parmi les notions liés à la construction d’une maison qui créent des confusions chez beaucoup, il y a la question de la surface taxable d’une maison.

Avant même l’étude de faisabilité d’une future maison, beaucoup de futurs propriétaires se posent la question des différentes taxes auxquelles ils seront soumis et parmi elles, le comment et le calcul de la surface taxable.

On se proposera à la suite de cette introduction une démarche pédagogique et claire afin de comprendre dans sa transversalité ce qu’est la surface taxable et comment l’aborder avant même de commencer un projet de construction.

Sachez que la surface taxable est très proche de la surface de plancher (voir article surface de plancher), raison pour laquelle les 2 surfaces sont souvent confondues bien que la surface taxable est toujours plus grande que la surface de plancher et jamais l’inverse.

La surface taxable diffère de la surface de plancher en seulement 2 points, et c’est d’ailleurs pour des raisons de simplicité de calcul, que la surface de plancher découle de la surface taxable.

La surface taxable est une surface réglementaire et obligatoirement à renseigner lors d’une demande d’autorisation d’urbanisme, permis de construire ou déclaration préalable.

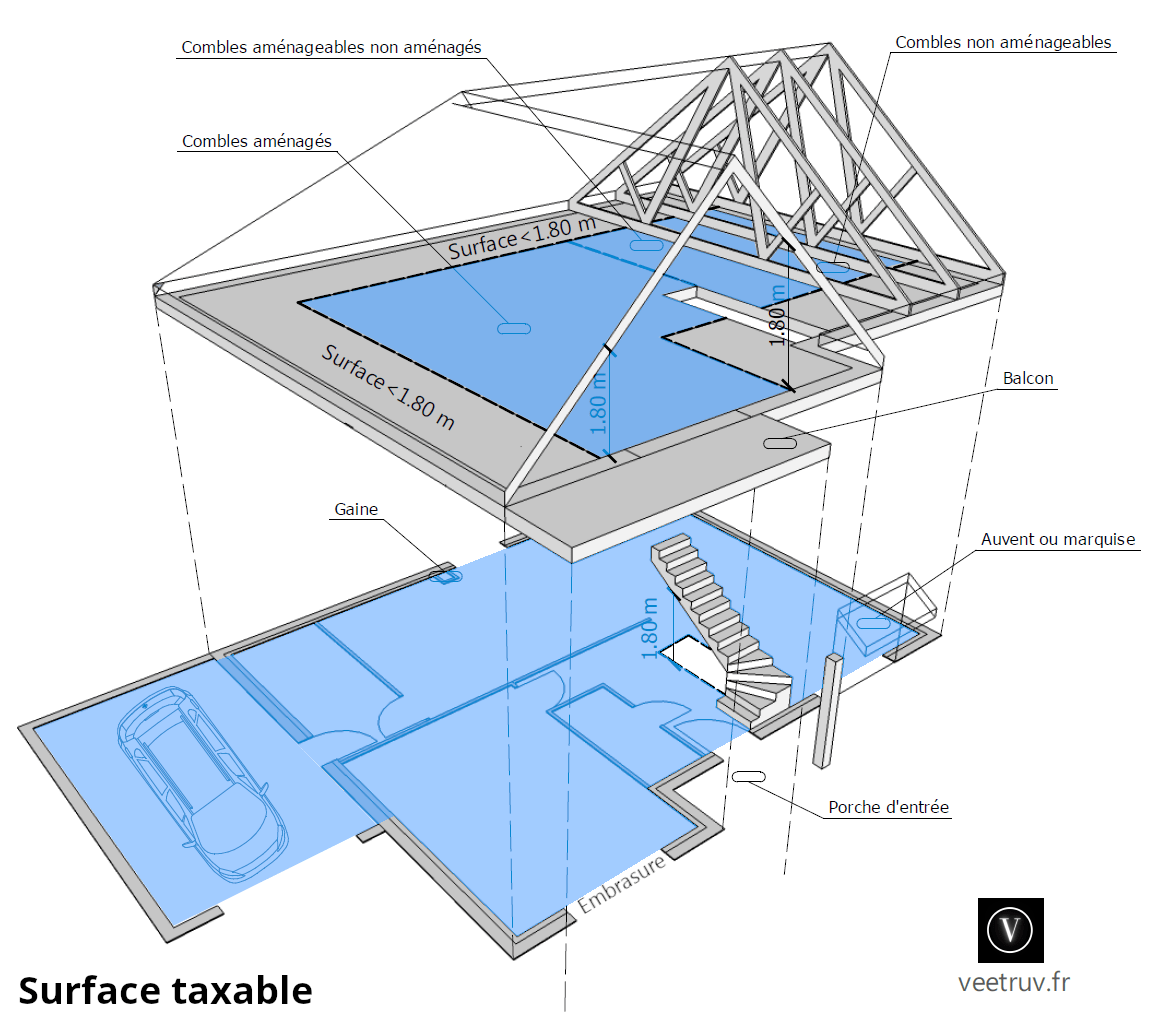

surfaces closes et couvertes de chaque niveau. A l’inverse, une construction non close et/ou non couverte ne pourra être constitutive de surface taxable

des surfaces se trouvant sous une hauteur sous plafond supérieure à 1.80 m et toujours dans une construction close et couverte

la surface taxable se calcul à partir du nu intérieur des murs de façade, c’est-à-dire depuis la paroi visible de l’intérieur. Elle ne prend donc pas en compte l’épaisseur des murs extérieurs

la surface taxable s’obtient après la déduction des vides de plancher et des trémies d’escalier

Les constructions à usage d’habitation seront évidemment considérés dans la surface taxable. Ceci dit avec les conditions susmentionnées dans la définition de la surface taxable et en déduisant les surfaces dont la hauteur sous plafond est inférieure à 1.80 m, les vides de plancher ainsi que les trémies d’escalier. Sera prit en compte les sous-sol, caves et combles (qu’ils soient non aménageables, non aménagés, aménageables et aménagés)

Les abris de jardin ou cabanes de jardin ainsi que les remises seront pris en compte pour la surface taxable dans la mesure où ils sont clos et couvert avec toujours la règle des 1.80 m de hauteur sous plafond minimum

Les piscines couvertes entrent dans la catégorie de la surface taxable. Cependant sera comptabilisé uniquement le pourtour du bassin de la piscine avec une hauteur sous couverture supérieure ou égale à 1.80 m

Les garages clos et couverts sont constitutifs de la surface taxable

Constructions taxées ne créant pas de surface taxable

La surface taxable représente qu’une partie des éléments nécessaires au calcul des taxes d’urbanisme, dans ce cas, la taxe d’aménagement. Certains éléments de la construction d’une maison peuvent être défini avec un prix forfaitaire au m². Il est donc important de comprendre qu’une construction peut être taxée même si elle n’est pas constitutive de la surface taxable comme :

panneaux solaires au sol (taxé 10 € / m²)

éolienne supérieure à 12 m de hauteur (taxé par nombre d’installation)

places de stationnement non closes, couvertes ou non ex :carport, abri de voiture, appentis (taxé par nombre d’emplacement)

tentes (taxé par nombre d’emplacement)

bassin de la piscine (taxé par m² de construction)

Il est à noter que même si ces ouvrages ne constituent ni surface de plancher ni surface taxable, il leur sera tout de même appliqué une autorisation d’urbanisme dû à leur emprise au sol (voir article emprise au sol), leur hauteur ou simplement mentionnés au travers de l’article R.421-9 du code de l’urbanisme.

Il est cependant des surfaces closes et couvertes avec une hauteur sous plafond supérieure ou égale à 1.80 m qui ne se traduisent pas en surfaces à taxer bien qu’elle aient les même dispositions que les surfaces taxables. Parmi elles :

des constructions dont la surface est inférieure ou égale à 5 m²

la reconstruction à l’identique d’un bâtiment détruit ou démoli depuis moins de 10 ans

des constructions nécessaires à l’activité agricole (exploitation et coopératives agricoles)

« …la surface taxable vient servir de base de calcul pour la taxe d’aménagement. »

Bien que le mode de calcul de la surface taxable et la surface de plancher soient proches, elles ont des utilités et des impératifs différents.

La surface de plancher est défini en déduisant des éléments de la surface taxable. Ainsi, pour avoir la surface de plancher, le préalable est le calcul de la surface taxable.

Lorsque vous vous apprêtez à faire une demande d’autorisation d’urbanisme, permis de construire ou déclaration préalable, la surface renseignée dans le cerfa sera la surface de plancher car elle va définir la nature de l’autorisation d’urbanisme et le recours ou non à un architecte HMONP (voir article « qui peut dessiner les plans d’une maison« ).

Dans ce même document administratif cerfa, la surface taxable vient compléter le dossier et servir de base de calcul pour la taxe d’aménagement. Ainsi, la surface taxable n’entre pas en ligne de compte pour une quelconque demande d’autorisation d’urbanisme (permis de construire ou déclaration préalable).

Il y a 2 manières de calculer la surface taxable d’une maison.

Calcul à partir de la surface de plancher

Si la surface de plancher de la maison est connue, il suffira d’ajouter seulement 2 éléments :

la surface des combles non aménageables dont la hauteur sous plafond est supérieure ou égale à 1.80 m

le ou les garages clos et couverts

Calcul à partir des plans de la maison

La base de calcul de la surface taxable est la même que la surface de plancher.

Pour la calculer il faut additionner toutes les surfaces closes et couvertes depuis le nu intérieur des murs de façade et ce, quelque que soit l’usage de la surface et sans oublier :

les sous-sols, caves…

les combles aménageables ou non

les garages clos et couverts

les locaux techniques clos et couverts

les abris de jardin et dépendances clos et couverts

les piscines couvertes avec une hauteur sous couverture supérieure à 1.80 m (seule la surface entourant le bassin sera prise en compte)

A la suite de quoi, il faudra déduire les surfaces suivantes pour aboutir à la surface taxable :

les vides de plancher et trémies d’escalier

les surfaces dont la hauteur sous plafond est inférieure ou égale à 1.80 m

Tout ce qui découlera de ce mode de calcul sera la surface taxable. Il est à rappeler que les surfaces suivantes sont comptées dans la surface taxable et ne sont donc pas à déduire :

les surfaces sur lesquels sont posées les cloisons et murs porteurs intérieurs

Sera considérée comme surface taxable toute construction close et couverte dont la hauteur sous plafond est supérieure ou égale à 1.80 m y compris les combles et sous-sol et quelque soit l’usage.

Elle est également :

calculée avant la surface de plancher

sert de base de calcul pour la taxe d’aménagement

une surface réglementaire et obligatoire à renseigner lors d’une autorisation d’urbanisme

qu’elle se trouve dans un volume entièrement fermé

qu’elle est plus grande que la surface de plancher

Calculer la surface taxable d’une maison revient à l’architecte ou dessinateur en charge de l’étude de faisabilité avant la demande de permis de construire ou de déclaration préalable.

Soyez rassuré ! Si tout ce qui vient d’être mentionné vous échappe encore ou paraît inaccessible pour vous, le calcul de la surface taxable va de paire avec la réalisation des plans de votre maison et elle sera facilement calculée.